年末調整の作業を確認しましょう

今年も年末調整の時期となりました。年末調整の作業を外部に委託している場合も、書類の整理やチェックなどの準備作業を社内でしっかりやっておくことが控除漏れなどの防止に役立ちます。準備作業を中心に年末調整を確認していきましょう。なお、今年は定額減税が実施される他、各種申告書に記載欄の追加・削除、レイアウトの修正などもおこなわれています。

「年末調整」とは

毎月の給与を支払う際は、支払額と扶養人数などから算定した源泉所得税が徴収されます。しかし、所得税は1年間を通して決定されるため、あくまでも月々の源泉所得税の徴収額は仮払いです。そこで、年末にその年に納めるべき税額を正しく計算し、1年間に給与から徴収した源泉所得税の総額との差額を精算します。この手続きを「年末調整」といいます。

年末調整の結果、各人についてすでに徴収した税額が多いときは差額が還付され、少ないときは徴収されます。

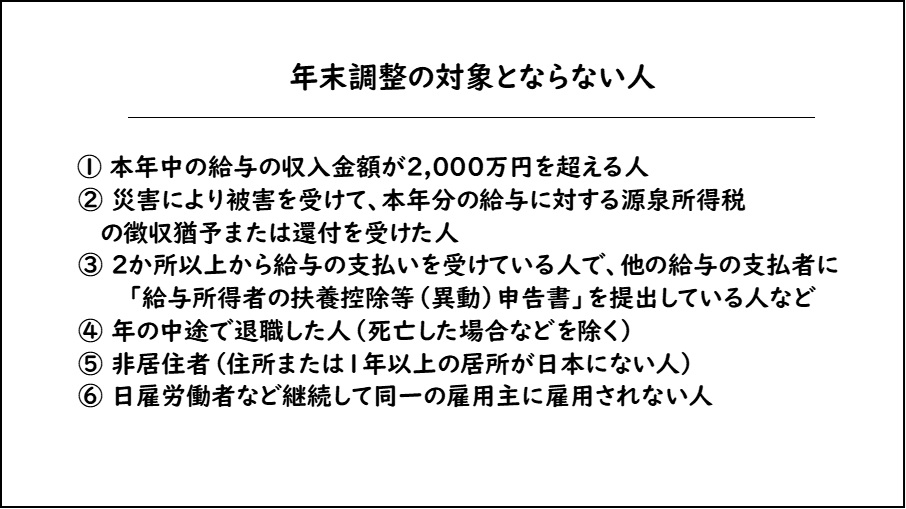

年末調整の対象者

年末調整の対象となる人は、原則として年末まで勤務する人です。1年を通じて勤務している人の他、年の途中で就職した人も含まれます。ただし、下記表に掲げる人は対象になりません。なお、医療費控除など年末調整ではできない所得控除を受ける場合などは、年末調整の後、別途確定申告が必要です。

各種申告書の回収と内容の確認

①扶養控除等(異動)申告書をチェック

年末調整は、対象となる従業員全員から扶養控除等(異動)申告書が提出されているかどうかを確かめることから始めます。

親族が扶養親族や控除対象配偶者などに該当するかどうかの判断にあたって、所得金額は、年末調整をおこなう日の現況により見積もった1月1日から12月31日までの合計所得金額を見ます。年齢は12月31日時点で判断します。たとえば、年末調整をおこなった後、12月31日までに扶養親族の増減などがあった場合には、後で年末調整のやり直しをすることが許されています。

②基礎控除申告書等をチェック

年末調整で基礎控除を受けるには、「基礎控除申告書」の提出が必要です。基礎控除が本人の合計所得金額によって変動しますが、会社は、例えば不動産所得があるなど本人の所得のすべてを知ることはできないため、本人が申告書を提出することで確認します。このほか、「配偶者控除等申告書」「所得金額調整控除申告書」が1つにまとめられています。

③保険料控除申告書をチェック

「保険料控除申告書」にもとづいて、「生命保険料」「地震保険料」「社会保険料」「小規模企業共済等掛金」について控除をおこないます。この申告書の用紙があらかじめ各人に配布しておき、年末調整をおこなうときまでに回収してください。支払った保険料については保険会社から送られてくる保険料控除証明書などを申告書に添付しなければなりません。

④住宅借入金等特別控除申告書をチェック

前年以前に確定申告し「住宅借入金等特別控除申告書」を提出した人がいる場合、借入金の「年末残高等証明書」の添付と所定の記載事項を確認します。

ꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀꕀ

<用語>

「収入」・・・・・・・給与など源泉所得税控除前の額です。

「所得」・・・・・・・収入から経費(給与所得であれば給与所得控除)を差し引いた後の額です。

「合計所得金額」・・・給与所得、不動産所得など複数の所得がある場合に、それぞれを合計した額です。